13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

《高新技术企业优惠情况及明细表》(A107041)第32栏“经济特区和上海浦东新区新设立的高新技术企业定期减免税额”是一个特殊栏次,符合规定要求高企填报该栏次可以定期减免企业税——这个税收优惠和经济特区优惠政策有关,而且实施也有些年头了。

经济特区和上海浦东新区

提起经济特区就得提一下那几个经济特区的设立。

1979年7月,中共中央、国务院同意在广东省的深圳、珠海、汕头三市和福建省的厦门市试办出口特区。1980年5月,中共中央和国务院决定将深圳、珠海、汕头和厦门这四个出口特区改称为经济特区。1988年4月,设立海南经济特区。

1992年,中国加快改革开放后经济特区模式移到国家级新区,上海浦东等国家级新区新的特区扩大改革等发展起来,成为中国新一轮改革重要标志。

2010年5月,中央新疆工作会议上中央正式批准霍尔果斯、喀什设立经济特区。

国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知

2007年12月,国家税务总局发布《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号),明确规定对深圳、珠海、汕头、厦门和海南经济特区等五地的外经济合作和技术交流的特定地区,以及按国务院规定执行特殊政策的地区——上海浦东新区,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业(以下简称新设高新技术企业),在区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

在上述地区区内新建的高新技术企业,按照《中华人民共和国企业所得税法实施条例》第九十三条规定的条件,同时根据《高新技术企业认定管理办法》(以下检查“《认定办法》”)《高新技术企业认定管理工作指引》(以下简称“《工作指引》”)进行认定管理。考虑到《认定办法》《工作指引》修订过,如今,在上述地区新设高新技术企业按照16版修订的《认定办法》《工作指引》进行管理。

从经济特区设立时间和过渡性税收优惠政策中,我们可以看出:不是所有的经济特区都被纳入到了高企过渡性税收优惠享受的行列当中,喀什、霍尔果斯两个特殊经济开发区内新办企业,按照的是《财政部 国家税务局关于新疆喀什、霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知》(财税〔2011〕112号)规定,属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录(试行)2016年版》范围内的,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。

经济特区和上海浦东新区新设高企如何享受高企税收优惠

(一)预缴享受

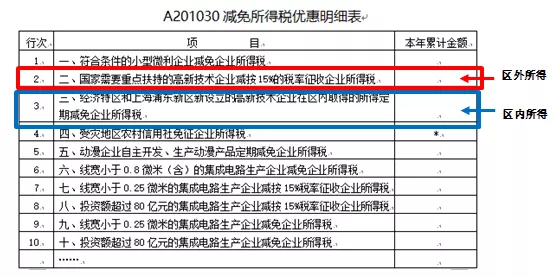

对于跨经济特区和上海浦东新区的高新技术企业,其区内所得优惠填写《减免所得税优惠明细表》(A201030)表格第3栏,区外所得优惠填报该表格第2行。经济特区和上海浦东新区新设立的高新技术企业定期减免税期满后,只享受15%税率优惠的,填报A201030第2行。

(二)年度汇算清缴

跨经济特区和上海浦东新区新设立的高新技术企业享受过渡性税收优惠,要区分区内取得所得和区外所得,汇算清缴申报也是如此。汇算清缴申报思路如图所示:

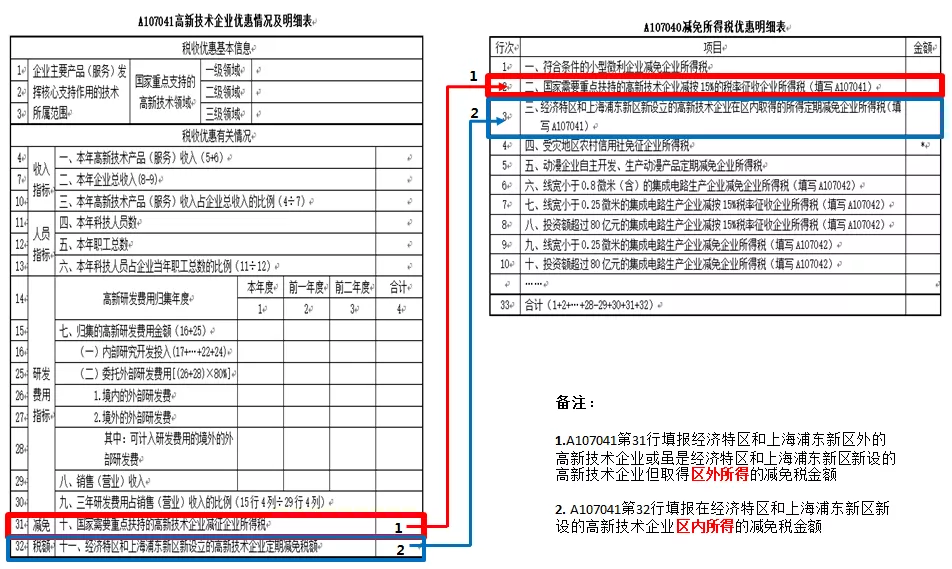

1.对于跨经济特区和上海浦东新区的高新技术企业,其区外所得优惠填写

(1)《高新技术企业优惠情况及明细表》(A107041)第31行“十、国家需要重点扶持的高新技术企业减征企业所得税”,该行填报经济特区和上海浦东新区外的高新技术企业或虽是经济特区和上海浦东新区新设的高新技术企业但取得区外所得的减免税金额。

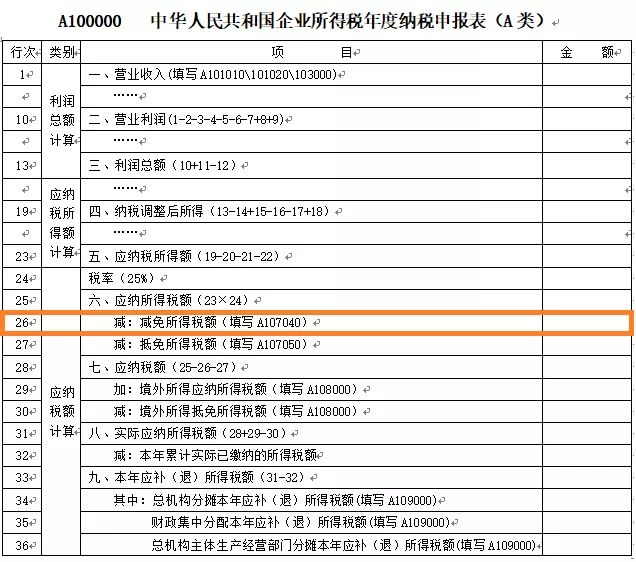

(2)根据填写的A107041第31行数据填写《减免所得税优惠明细表》(A107040)第2行。

2.对于跨经济特区和上海浦东新区的高新技术企业,其区内所得优惠填写

(1)《高新技术企业优惠情况及明细表》(A107041)第32行“十一、经济特区和上海浦东新区新设立的高新技术企业定期减免”,该行填报在经济特区和上海浦东新区新设的高新技术企业区内所得的减免税金额。

(2)根据填写的A107041第32行数据填写《减免所得税优惠明细表》(A107040)第3行。

3.经济特区和上海浦东新区新设立的高新技术企业定期减免税期满后,只享受15%税率优惠。企业所得税优惠填报填写《高新技术企业优惠情况及明细表》(A107041)31行和《减免所得税优惠明细表》(A107040)第2行。

经济特区和上海浦东新区新设立高企在区内取得所得定期减免企业所得税需要留存备查资料

经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税按照《企业所得税优惠政策事项办理办法》(税务总局公告2018年第23号),采用“自行判别、申报享受、相关资料留存备查”的办理方式。每年汇算清缴前如实准备如下资料:

1.高新技术企业资格证书;

2.高新技术企业认定资料;

3.知识产权相关材料;

4.年度主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的说明,高新技术产品(服务)及对应收入资料;

5.年度职工和科技人员情况证明材料;

6.当年和前两个会计年度研发费用总额及占同期销售收入比例、研发费用管理资料以及研发费用辅助账,研发费用结构明细表;

7.新办企业取得第一笔生产经营收入凭证(原始凭证及账务处理凭证);

8.区内区外所得的核算资料。

经济特区和上海浦东新区新设高企过渡性税收优惠的注意事项

经济特区和上海浦东新区内新设高新技术企业同时在经济特区和上海浦东新区以外的地区从事生产经营的,应单独计算其在经济特区和上海浦东新区内取得的所得,合理分摊企业的期间费用;如果没有单独计算的,不得享受企业所得税两免三减半的税收优惠。

经济特区和上海浦东新区内新设高新技术企业在按照规定享受过渡性税收优惠期间,由于复审或抽查不合格被取消高新技术企业资格的,从其不再具有高新技术企业资格年度起,停止享受过渡性税收优惠;该企业在以后再次被认定为高新技术企业,不得继续享受或者重新享受过渡性税收优惠。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199