13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

跨境应税行为免征增值税报告

【事项名称】

跨境应税行为免征增值税报告

【申请条件】

纳税人发生向境外单位销售服务或无形资产等跨境应税行为符合免征增值税条件的,在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市税务局规定的申报征期后的其他期限内,到主管税务机关办理跨境应税行为免税备案手续。

【设定依据】

1.《中华人民共和国税收征收管理法》第三十三条第一款

2.《国家税务总局关于发布<营业税改征增值税跨境应税行为增值税免税管理办法(试行)>的公告》(国家税务总局公告2016年第29号)

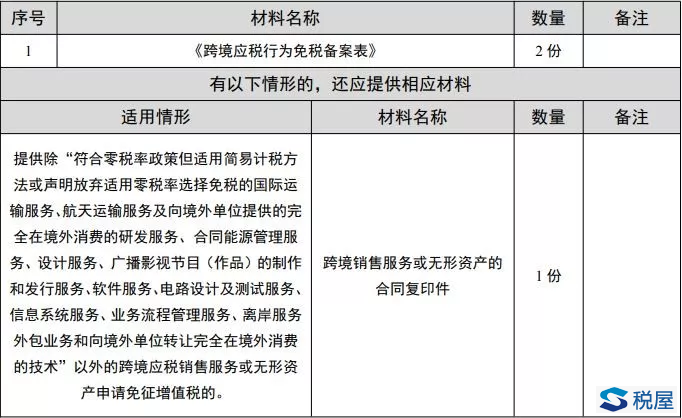

【办理材料】

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199