13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

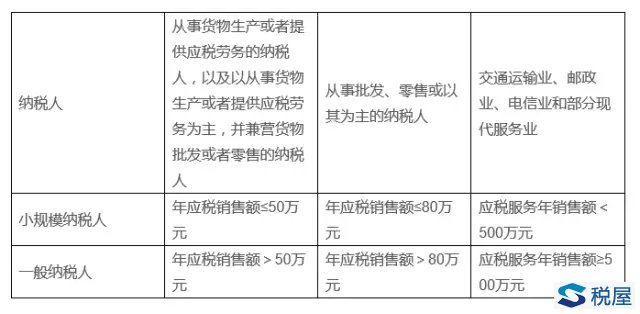

企业要想做纳税筹划,首先要知道什么是纳税筹划?它是指通过对涉税业务进行策划,制作一整套完整的纳税操作方案,从而达到节税的目的。他具有五方面的特性:合法性、筹划性(预算性)、收益性、综合性、可操作性。其最终目的是减少涉税风险,降低税负。 纳税筹划的总体思路: 1、利用税收优惠政策:直接或创造条件利用; 2、纳税期的推迟。延迟纳税,是利用资金的时间价值进行的筹划。现在的1万元肯定不等于1年后得一万元,企业现在缴税1万元,不如等到一年后才缴税1万元,等于利用了税收的信任度; 3、利用转让定价:是指关联企业之间在销售货物、提供劳务、转让无形资产等时制定的价格。 4、利用税法漏洞:是利用税法文字上的忽略或税收实务中征管方大大小小的漏洞进行筹划的方法, 纳税筹划风险控制 ☞纳税筹划可能会出现下面风险: 1、纳税人在筹划时因错误选择税收政策; 2、纳税人自身财税基础薄弱,错误理解纳税筹划。 对此,梧桐树下和小郑给出的方案是:企业充分了解税法,关注税法变化;对筹划方案进行详尽的可行性分析;夯实财务核算基础。 下面我们先举例说说增值税的筹划,以这些案例带来其他税种的筹划思路。 ● 一、增值税纳税筹划切入点 1、纳税人身份选择的选择 小规模纳税人和一般纳税人的判定标准:

年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额。这里一定要特别注意的是连续12个月,而不是一个会计年度。 小规模纳税人与一般纳税人的相互转换。 ☞思路:年应税销售额的分拆。 1)当毛利率为17.65%时,一般纳税人与小规模纳税人的税负相同;当毛利率大于17.65%时,一般纳税人的增值税税负要高于小规模纳税人的税负;当毛利率小于17.65%时,一般纳税人的增值税税负会轻于小规模纳税人的税负。 如:K公司的A企业 2015年销售额75万元,购进的服装价值65万元。(上述价格均不含税) A企业位小规模纳税人的话,2015年应纳税额=75万×3%=2.25(万元) 如果,A企业一般纳税人的话,那么2015年应纳税额=75万×17%—65万×17%=1.7(万元) 这样的话A企业选择一般纳税人的话,就会少缴增值税0.55万元。 K公司的A企业 2015年销售额75万元,购进的服装价值60万元。(上述价格均不含税) A企业一般纳税人的话,那么2014年应纳税额=75×17%—60×17%=2.55(万元) 如果,A企业小规模纳税人的话,就会少缴增值税0.3万元 A企业选择一般纳税人和小规模纳税人的分析 (75-65)/75=13.33% (75-60)/75=20% 可得出,按毛利率为17.65%,作为选择一般和小规模的标准。 2)当可抵扣进项税额占销项税额比例为82.35%时,一般纳税人与小规模纳税人的税负相同;当可抵扣进项税额占销项税额比例大于82.35%时,一般纳税人的税负要轻于小规模纳税人的税负;当可抵扣进项税额占销项税额比例小于82.35%时,一般纳税人的税负会重于小规模纳税人的税负。 从上例,得出: (65*0.17)/75*0.17=86.67% (60*0.17)/75*0.17=80% 可得出,按进项占销项比的82.35%,也作为选择一般和小规模的标准。 在增值税暂行条例实施细则第三十三条规定:除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。 但是否可以从—般纳税人转为小规模纳税人呢?该筹划的前提是,该企业目前由于各种原因,不愿做大,类似一些老板控制多个小经营部一样。 K公司的供应商B企业,在未来的—段时间,企业规模不会有太大增长,经营业务项目也不会有大的改变,公司的私人作坊型的企业,与K公司的交易一年在80万左右,这样的情况下如果为一般纳税人,必定核算不准确,难以应对税务局的检查,这时候可以考虑将企业分设为B1、B2两家商贸企业,各自作为独立核算单位,销售额分别为35万和45万,成为小规模企业,这时征收率为3%,这样就可以按照3%,进行缴税了。 |

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199