13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

【案例】甲公司生产数控机床,有两种销售政策:现销和分期收款两种。

2019年6月,甲公司与乙公司达成协议,乙公司采用分期付款的方式购进甲公司的数控机床2台。协议约定:乙公司在2019年7月1日前支付首付款100万元(不含税),余下的货款每个季度末支付115万元(不含税),连续支付8个季度。增值税税额按照合同约定支付货款时的法定税率计算确定,甲公司开具增值税专用发票,乙公司实际按照加税合计金额支付货款。

已知:该2台机床现销的销售价格为900万元(不含税价),税率签署合同时为13%。

假定甲公司与乙公司在2019年度都依照合同按时履约。

假定甲公司机床的成本为600万元。

问题:甲公司2019年度的财税处理及纳税调整

解析:

一、会计处理分析

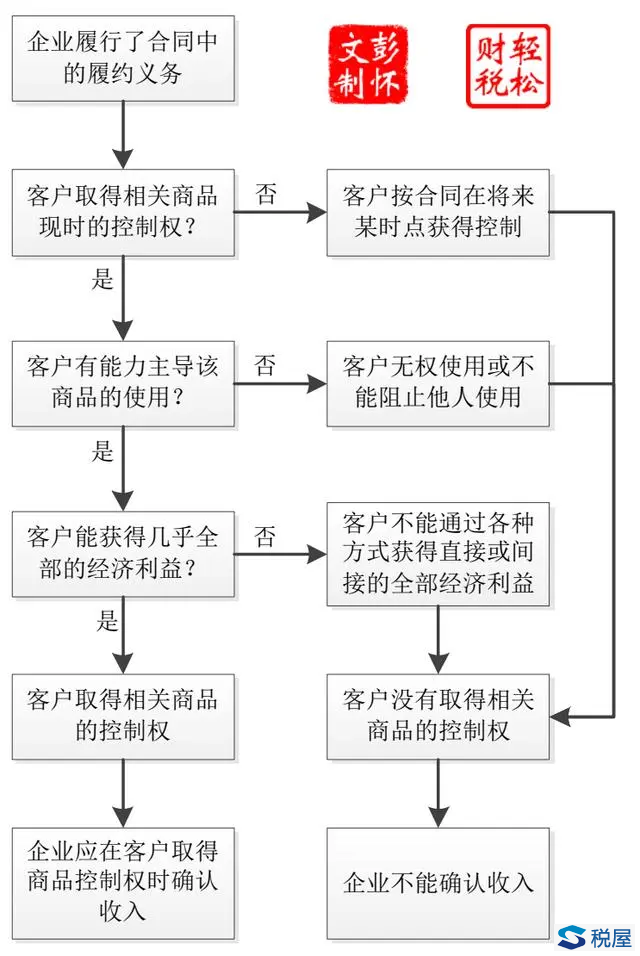

(一)收入的确认

甲公司应按照《企业会计准则第14号——收入》(2017版)规定进行分析与判定:

因此,甲公司应在2019年6月发出机床时,确认收入的发生。

(二)收入的计量

《企业会计准则第14号——收入》(2017版)第十七条规定:

合同中存在重大融资成分的,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额确定交易价格。该交易价格与合同对价之间的差额,应当在合同期间内采用实际利率法摊销。

合同开始日,企业预计客户取得商品控制权与客户支付价款间隔不超过一年的,可以不考虑合同中存在的重大融资成分。

本案例中,甲公司与乙公司的合同中存在重大融资成分,乙公司如果采用现金支付付款的话,销售价格是900万元。因此,应以现销的900万元作为甲公司收入的计量金额,而乙公司实际付款1020万元(即100+115×8)与900万元之间的差额120万元,确认为"未实现融资收益",并采用实际利率法在合同期内(8个季度)摊销。

二、税务处理分析

(一)增值税处理

《增值税暂行条例实施细则》第三十八条第(三)款规定:采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

因此,甲公司应该按照合同约定的收款时间确认增值税义务发生时间点。

(二)企业所得税处理

《企业所得税法实施条例》第二十三条第(一)款规定,企业以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。

因此,甲公司应该按照合同约定的收款时间确认应收应收收入。

三、财税处理

(一)发出时的财税处理

1.会计分录

借:应收账款-乙公司1052.60万元

银行存款100万元

贷:主营业务收入900万元

未实现融资收益120万元(100+115×8-900)

应交税费-应交增值税(销项税额)13.00万元(100×13%)

应交税费-待转销项税额119.60万元(115×8×13%)

同时,结转销售成本:

借:主营业务成本600万元

贷:产成品600万元

2.税务处理

增值税:根据实际收款并开票的100万元,确认增值税销项税额13万元;

企业所得税:根据实际收款100万元确认应税收入,并按比例确认成本。

(二)分摊未实现融资收益

1.会计处理

根据会计准则的规定,应采用实际利率法进行分摊,所以需要先计算出实际利率以及合同期限内各期之间应分摊的金额。

对于实际利率计算,可以采用查表法,但是本人跟喜欢采用Excel函数来计算。

因此,2019年9月应做会计分录:

(1)分摊未确认融资收益时:

借:未实现融资收益25.72万元

贷:财务费用25.72万元

(2)实际收到货款:

借:银行存款129.95万元(115×113%)

贷:应收账款129.95万元

(3)同时,确认当期的增值税销项税额:

借:应交税费-待转销项税额14.95万元

贷:应交税费-应交增值税(销项税额)14.95万元

2019年12月及以后各期也做类似的会计分录,只是更换每期确认的利息数字即可,不再赘述。

2.税务处理

增值税和企业所得税,均按照合同约定收款时间确认应税收入。

(三)2019年度会计与税务处理的差异

2019年度,会计处理与税务处理的差异及应纳税调整如下:

(四)纳税调整

通过填报2019年度所得税申报表来说明。

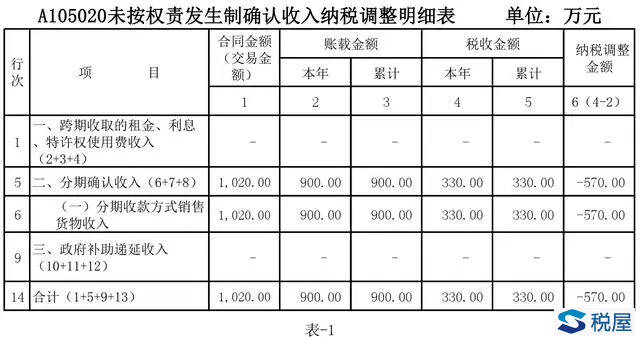

第一步:填写《A105020未按权责发生制确认收入纳税调整明细表》,如表-1:

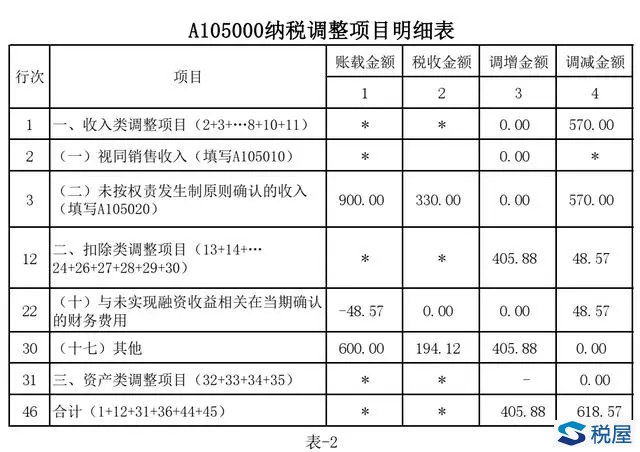

第二步:填写《A105000纳税调整项目明细表》,如表-2:

说明:

税务处理时,收入与成本也要执行匹配原则,当收入是按照合同约定分期确认的,其对应的成本也应该分期确认。因此,在调整收入的同时,千万记住也要同时调整成本。

但是,《A105020未按权责发生制确认收入纳税调整明细表》只注重了收入的调整,而没有设计有调整成本的地方,只好在《A105000纳税调整项目明细表》中的"其他"栏来调整。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199