13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

资本弱化,指企业以通过加大债权性融资比例,减少权益性融资比例的方式,增加税前扣除金额,以降低企业税负的一种行为。

资本弱化,主要利用的是利息可以在企业所得税税前扣除的这一特性。

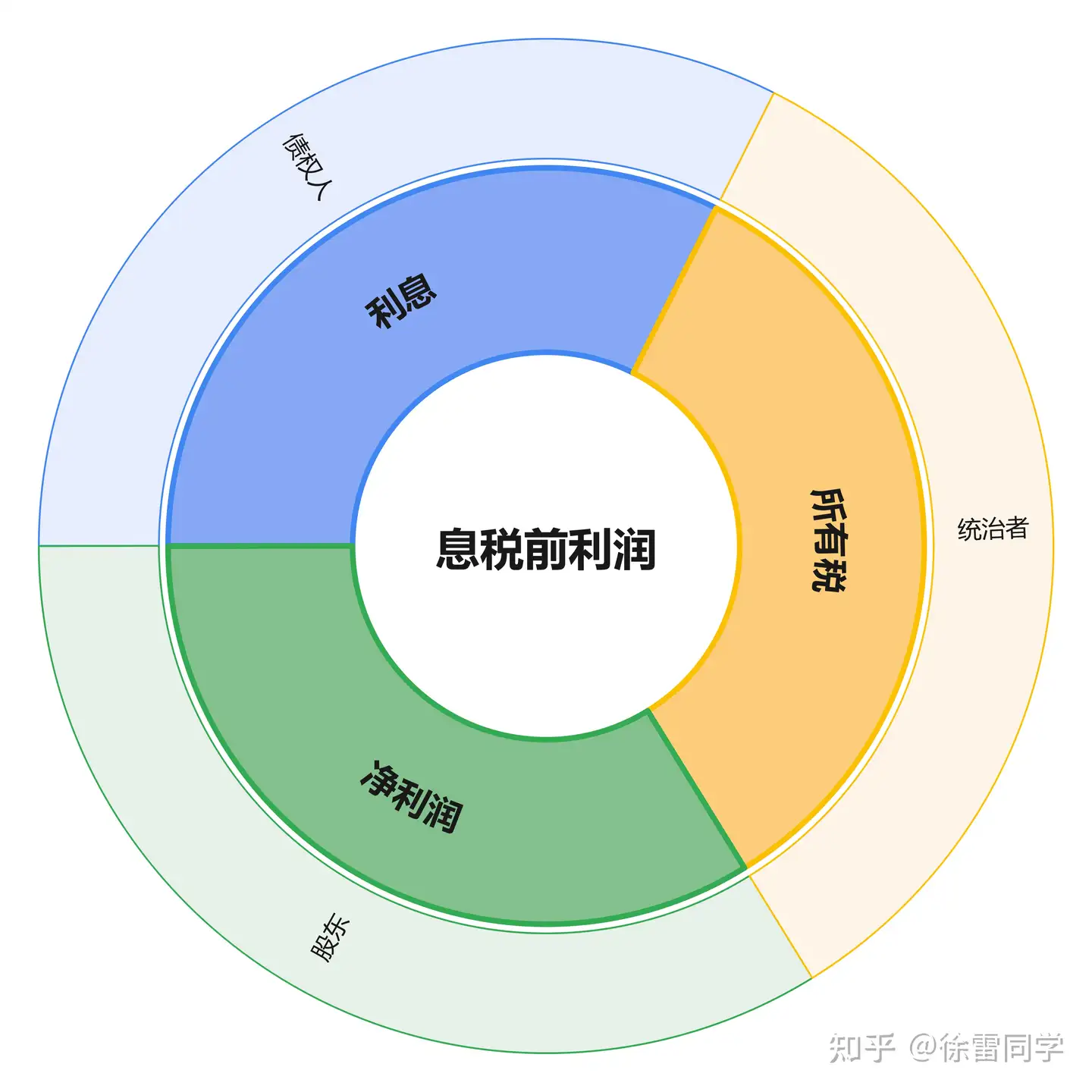

公司蛋糕是如何分配的?

公司蛋糕,由(1)债权人;(2)统治者;(3)股东;三方共同参与分配。

债权人以利息的方式参与分配;统治者以企业所得税的方式参与分配;股东以股东分红的方式参与分配。

分配顺序:债权人➡统治者➡股东。

所得税是比例税率,利息多了,统治者拿的就少了,因为统治者需要分担利息支出。

例如:息税前利润100万,利息是10万,所得税率为25%,则统治者可以拿到22.5万【(100-10)×25%】;但如果利息增加了10万,则统治者可以拿到的就只有20万了【(100-10-10)×25%】。

基于上述原因,为了防止公司资本弱化,侵占统治者利益,各方政府都出台了相关规定。

2008年9月19日,财政部 国家税务总局联合发布了《关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》[财税(2008)121号]对公司资本弱化进行了一定限制。

财政部 国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知

财税〔2008〕121号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

为规范企业利息支出税前扣除,加强企业所得税管理,根据《中华人民共和国企业所得税法》(以下简称税法)第四十六条和《中华人民共和国企业所得税法实施条例》(国务院令第512号,以下简称实施条例)第一百一十九条的规定,现将企业接受关联方债权性投资利息支出税前扣除的政策问题通知如下:

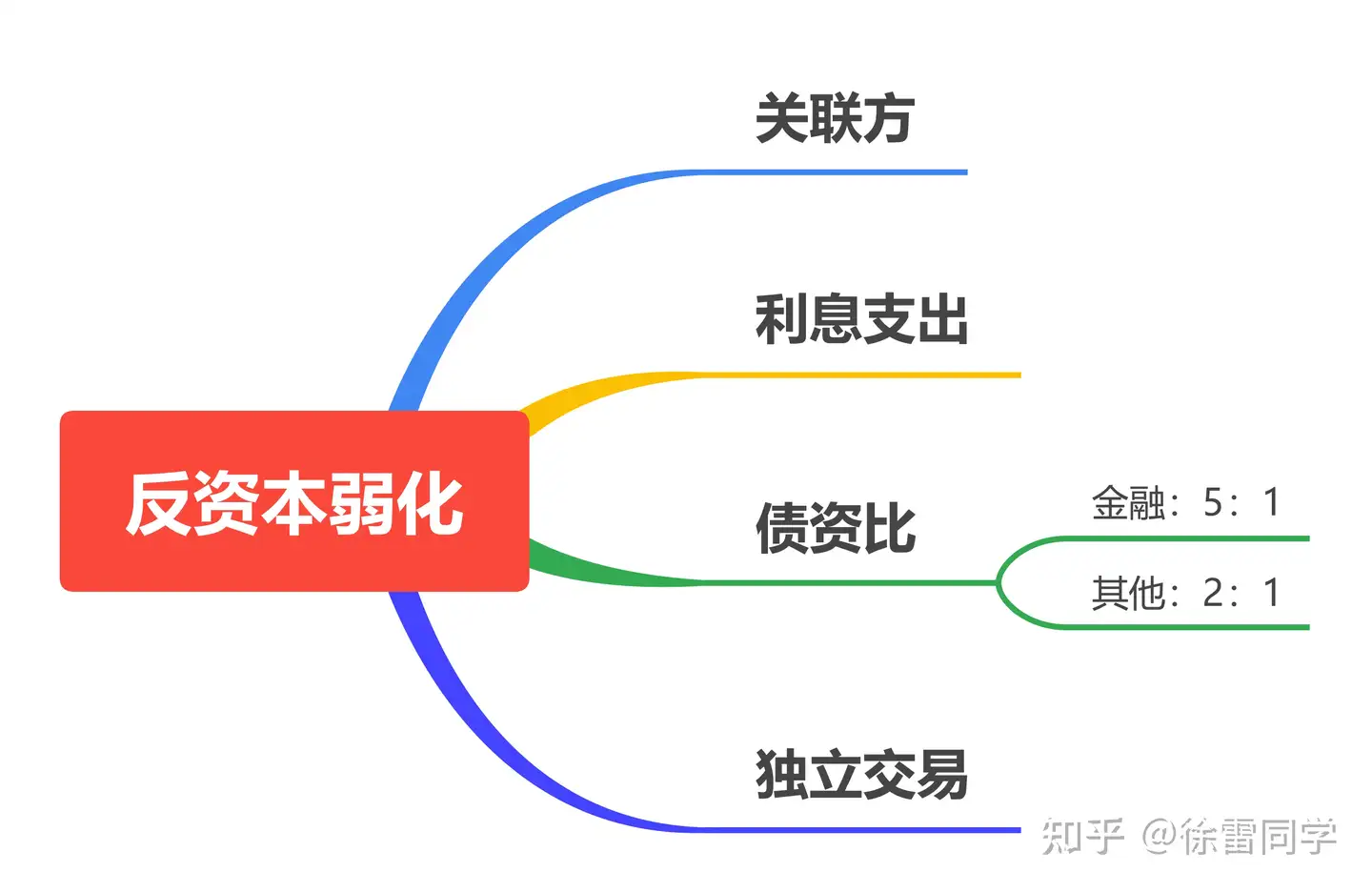

一、在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。

企业实际支付给关联方的利息支出,除符合本通知第二条规定外,其接受关联方债权性投资与其权益性投资比例为:

(一)金融企业,为5:1;

(二)其他企业,为2:1。

二、企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

三、企业同时从事金融业务和非金融业务,其实际支付给关联方的利息支出,应按照合理方法分开计算;没有按照合理方法分开计算的,一律按本通知第一条有关其他企业的比例计算准予税前扣除的利息支出。

四、企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税。

财政部 国家税务总局

二〇〇八年九月十九日

观点

关联方债权性融资,债资比控制在2:1左右,且该关联方适用的税率应当低于融资方税率,最好是小规模纳税人;同时,利率建议与银行同期贷款利率保持一致。

非关联方债权性融资,应当注意控制公司整体的资产负债率、利息保障倍数等指标,以免出现过高的负债杠杆致使公司走向破产的风险。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199