13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

避税与反避税,博弈永远存在。一些跨国公司将利润转移到海外,侵蚀了我国税基,造成了税收流失。长春市国家税务局通过对一家美国公司展开反避税调查,发现该公司利用不当组织形式安排操作非居民企业股权转让,规避中国税收管辖权的事实。

一、案例事实

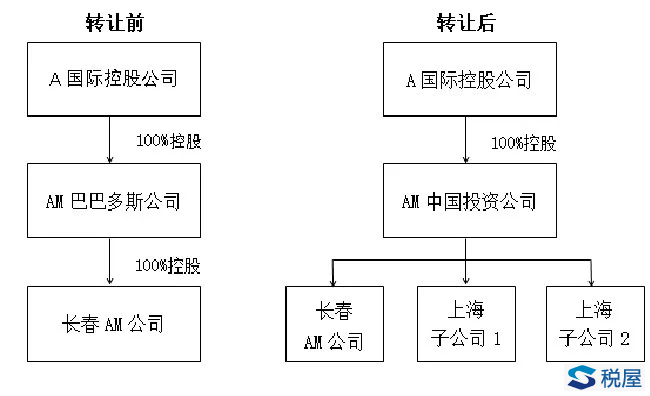

2006年10月,美国A国际控股公司全资控股的AM巴巴多斯公司在长春成立了全资控股的长春AM公司。同年11月,A国际控股公司在上海成立了AM中国投资公司。2007年7月,A国际控股公司将AM巴巴多斯公司持有的长春AM公司股权转让给了AM中国投资公司并通过AM中国投资公司在上海成立了两家新公司。其转让前后股权结构如下:

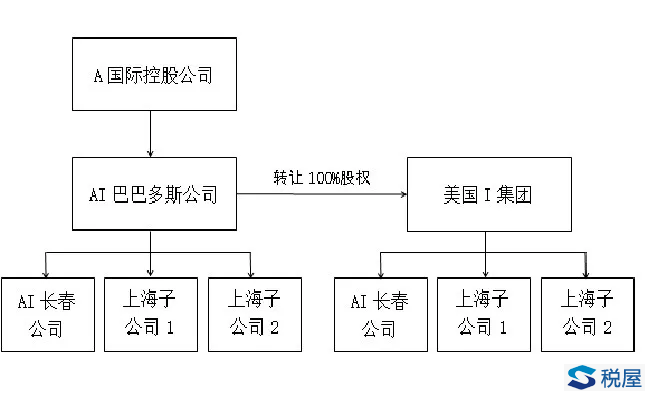

2008年,A国际控股公司在巴巴多斯设立了AI巴巴多斯公司,并于2008年10月将AM中国投资公司持有的长春AM公司和上海两家公司全部股权转让给AI巴巴多斯公司,随后长春AM公司被更名为AI长春公司。

2011年1月,A国际控股公司将新设立的AI巴巴多斯公司整体转让给美国I集团,整体转让价值为3 500万美元。作为AI巴巴多斯公司控股子公司,AI长春公司及两家上海公司被间接整体打包转让。A国际控股公司通过整体转让AI巴巴多斯公司从而转让其多家控股子公司,上述转让未在被转让股权的AI长春公司所在地申报缴纳企业所得税。其股权转让如下:

二、存在的疑问

根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》以及《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》的相关规定,如果A国际控股公司通过转让AI巴巴多斯公司从而间接转让AI长春公司和另外两家上海子公司股权,中国不具有征税权。但如果A国际控股公司直接转让AI长春公司和另外两家上海子公司股权或者A国际控股公司通过转让AM中国投资公司从而间接转让AI长春公司和另外两家上海子公司股权,中国都具有征税权。因此,A国际控股公司2006~2011年间做出的一系列股权转让是否具有合理商业目的,AI巴巴多斯公司是否为被用作税收安排的形式上的境外控股公司,按照经济实质是否能够对其重新定性成为税务部门调查、认定的核心问题。

三、揭开避税行为的面纱

为避免跨国公司滥用组织形式安排和税收协定造成巨额税款流失,长春市国税局对该公司展开了深入调查,要求企业提供股权转让前后的股权架构图、股权转让合同或协议等文件,并说明境外投资方设立被转让的境外控股公司的商业目的、境外投资方与其所转让的境外控股公司的关系、境外投资方所转让的境外控股公司的生产经营情况等。

通过整合分析相关资料,调查人员掌握了如下事实和疑点:

一是上述股权转让形式上为A国际控股公司间接转让中国居民企业股权,且被转让的境外控股公司AI巴巴多斯公司所在国巴巴多斯是避税地之一。

二是AI巴巴多斯公司成立意图特别明显,AI巴巴多斯公司于2008年成立,该年10月A国际控股公司就将AM中国投资公司持有的长春AM公司及两家上海子公司全部股权转让给AI巴巴多斯公司,随后的2009年和2010年,A国际控股公司就与I集团一直在商讨将AI巴巴多斯公司的股权转让给I集团相关事宜。

三是AI巴巴多斯公司在巴巴多斯没有经营行为,也没有人员或财产。AI巴巴多斯公司作为股东,只为AI长春公司提供注册资本,除注册资本外,AI巴巴多斯公司与AI长春公司没有任何资金往来,也没有经营和购销等方面的关系。

四是A国际控股公司只提供了整体转让合同,没有提供涉及AI长春公司和另外两家上海子公司的分部合同。

综上,调查人员认为境外投资方A国际控股公司存在通过滥用组织形式安排间接转让中国居民企业股权,且不具有合理的商业目的的事实。

经详细调查和多轮沟通谈判,在大量事实面前,A国际控股公司完全认同调查人员的判断,同意调查人员按照经济实质对该股权转让交易重新定性,并在被转让股权的AI长春公司所在地申报缴纳所得税。最终,长春市国税局累计补征税款及利息1 017万元,目前已全部补缴入库。

四、借鉴与启示

本案属于非居民企业利用在避税地设立空壳公司,间接转让我国境内企业股权的典型案例。在反避税工作中,一是要特别注意跟踪注册地在避税地的境外企业的股权转让信息,防范企业利用避税地进行恶意税收筹划,特别是针对交易双方都在境外的非居民企业股权交易。二是要加强对第三方信息的采集和利用,借助政府及相关部门的力量,提高反避税工作成效。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199