13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

根据《个人所得税法》 第2条的规定,经营所得应当缴纳个人所得 税。根据《个人所得税法实施条例》 第6条的规定,经营所得,是指:

①个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、 合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生 产、经营的所得;

②个人依法从事办学、医疗、咨询以及其他有偿服务 活动取得的所得; ③个人对企业、事业单位承包经营、承租经营以及转 包、转租取得的所得;

④个人从事其他生产、经营活动取得的所得。

根据《个人所得税法实施条例》第15条的规定,成本、费用,是指生产、经营活动中发生的各项直接支出和分配计入成本的间接费用以及销售费用、管理费用、财务费用;损失,是指生产、经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失及其他损失。取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

根据《个人所得税法》 第3条的规定,经营所得,适用5%至35%的 超额累进税率,具体税率表如表2-5所示。该表所称全年应纳税所得 额,是指依照《个人所得税法》 第6条的规定,以每一纳税年度的收入 总额减除成本、费用以及损失后的余额。

表2-5 个人经营所得税率表

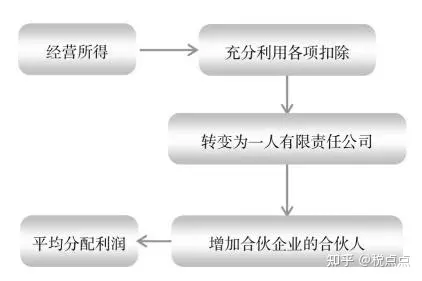

个体工商户经营所得按照收入总额减去税法允许扣除的各项费用后的余额计算,因此,个体工商户在计算经营所得的应纳税所得额时,应尽量充分利用税法规定的各项扣除,尽量减少应纳税所得额,从而降低税收负担。

随着我国对小微企业的所得实行更低的税率,小微企业的税负已经 低于个体工商户。因此,个体工商户将其性质转变为一人有限责任公司 可以降低税收负担。

合伙企业,是指依照中国法律、行政法规成立的合伙企业。合伙企 业以每个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人 所得税; 合伙人是法人和其他组织的,缴纳企业所得税。合伙企业生产 经营所得和其他所得采取“先分后税”的原则。

具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》 (财税〔2000〕91号) 及《财政部 国家税务总局关于调整个体工商户 个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》 (财税〔2008〕65号) 的有关规定执行。生产经营所得和其他所得,包 括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润) 。

合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业 所得税时,不得用合伙企业的亏损抵减其盈利。

合伙企业经营所得应纳税所得额的计算方法与个体工商户相同,略 有区别的是,合伙企业的应纳税所得额会按照比例分配给每个合伙人,由合伙人计算缴纳个人所得税。由于增加一个合伙人就可以增加基本扣 除6万元,合伙企业的合伙人越多,每个合伙人缴纳的个人所得税就越 少。

合伙企业的合伙人按照下列原则确定应纳税所得额:

①合伙企业的 合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分 配比例确定应纳税所得额。②合伙协议未约定或者约定不明确的,以全 部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳 税所得额。

③协商不成的,以全部生产经营所得和其他所得,按照合伙 人实缴出资比例确定应纳税所得额。

④无法确定出资比例的,以全部生 产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税 所得额。由于合伙人应纳税所得额适用的是超额累进税率,在全体合伙 人平均分配合伙企业利润的情形下可以实现整体税负的最轻。

法律政策依据

(1) 《中华人民共和国个人所得税法》 ( 1980年9月10 日第五届全 国人民代表大会第三次会议通过,2018年8月31 日第十三届全国人民代 表大会常务委员会第五次会议第七次修正) 。

(2) 《中华人民共和国个人所得税法实施条例》 ( 1994年1月28 日 中华人民共和国国务院令第142号发布,2018年12月18 日中华人民共和 国国务院令第707号第四次修订) 。

(3) 《财政部 国家税务总局关于合伙企业合伙人所得税问题的通 知》 (财税〔2008〕159号) 。

(4) 《个体工商户个人所得税计税办法》 (2014年12月27 日国家 税务总局令第35号公布,根据2018年6月15 日《国家税务总局关于修改 部分税务部门规章的决定》 修正) 。

纳税筹划图

图2-8 纳税筹划图

纳税筹划案例

【例2-22】 2018年度,秦先生注册了一家个体工商户从事餐饮,每 月销售额为10万元,按税法规定允许扣除的各项费用为 2 万元。秦先生的妻子也在该餐馆帮忙,但考虑是一家人,并未领取工资。2019年度, 秦先生有两个方案可供选择:

方案一,继续2018年度的经营模式,即其 妻子继续在餐馆帮忙,但不领取工资;

方案二,秦先生的妻子每月领取 5 000元的工资。

请提出纳税筹划方案。

筹划方案

在方案一下,秦先生2019年度经营所得应纳税所得额=( 10-2) ×12=96(万元) 。秦先生应当缴纳个人所得税=96×35%-6.55=27.05(万 元) 。

在方案二下,秦先生 2019 年度经营所得应纳税所得额=( 10-2-0.5)×12=90(万元) 。秦先生应当缴纳个人所得税 =90×35%-6.55=24.95(万元) 。

方案二比方案一节税=27.05-24.95=2.1 (万元) 。

纳税筹划案例

【例2-23】 李女士响应政府号召返乡创业,在某小学附近开办了“小饭桌” ,性质为个体工商户。每年可以取得经营所得应纳税所得额 100万元。2019年度,李女士有三个方案可供选择:

方案一,该“小饭 桌”继续保持个体工商户的性质;

方案二,将“小饭桌”注册为一人有限责任公司,税后利润全部分配;

方案三,将“小饭桌”注册为一人有限责 任公司,税后利润保留在公司,不做分配。

请提出纳税筹划方案。

筹划方案

在方案一下,李女士需要缴纳个人所得税=100×35%-6.55=28.45(万元) 。

在方案二下,“小饭桌”公司需要缴纳企业所得税 =100×25%×20%=5(万元) 。李女士取得税后利润需要缴纳个人所得税 =( 100-5)×20%=19(万元) 。合计纳税=5+19=24(万元) 。

方案二比 方案一节税=28.45-24=4.45(万元) 。

在方案三下,“小饭桌”公司需要缴纳企业所得税 =100×25%×20%=5(万元) 。

方案三比方案二节税=24-5=19(万元) 。 方案三比方案一节税=28.45-5=23.45(万元) 。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199