13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

依据我国建筑法的规定,工程挂靠是属于违法的行为,工程挂靠行为可能对建筑工程质量构成一定的威胁。《中华人民共和国建筑法》第二十六条规定,承包建筑工程的单位应当持有依法取得的资质证书,并在其资质等级许可的业务范围内承揽工程。禁止建筑施工企业超越本企业资质等级许可的业务范围或者以任何形式用其他建筑施工企业的名义承揽工程。禁止建筑施工企业以任何形式允许其他单位或者个人使用本企业的资质证书、营业执照,以本企业的名义承揽工程。

虽然国家建筑法明令禁止没有资质的个人和单位借用有资质的单位的名义,承包建设工程。但实践中,这种违法挂靠的现象屡禁不止。由于挂靠人是无资质的个人、企业,挂靠有资质的建筑开发企业,以被挂靠方的名义对外开展业务,亦以被挂靠方的名义对外接收和开具发票。然而,被挂靠方对于挂靠方的实际工程与活动,缺乏有效监管,对于发票的真实性,亦缺乏核查,导致被挂靠方面临税收风险,例如取得的发票被认定为虚开,面临税务行政处罚。本文将结合财合税平台专家团队代为处理的一起挂靠引发的税款纠纷案件,对被挂靠企业要承担的风险进行提示。通过实战案例,警示被挂靠企业在接受挂靠过程中做好风险防范与隔离,避免企业经济损失进一步扩大。

案情简介

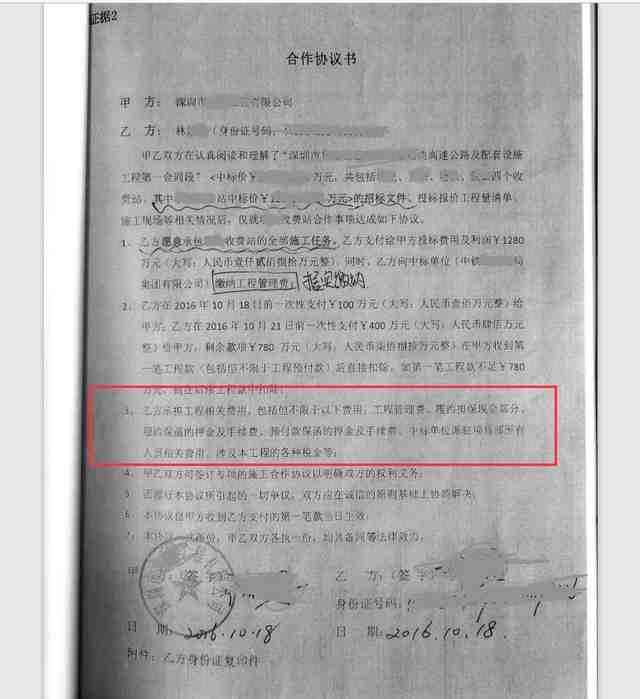

林某挂靠深圳A建筑工程公司承接了深圳市高速路段收费站的工程建设,双方之间明确约定了由挂靠人林某负责涉及工程的各种税金。

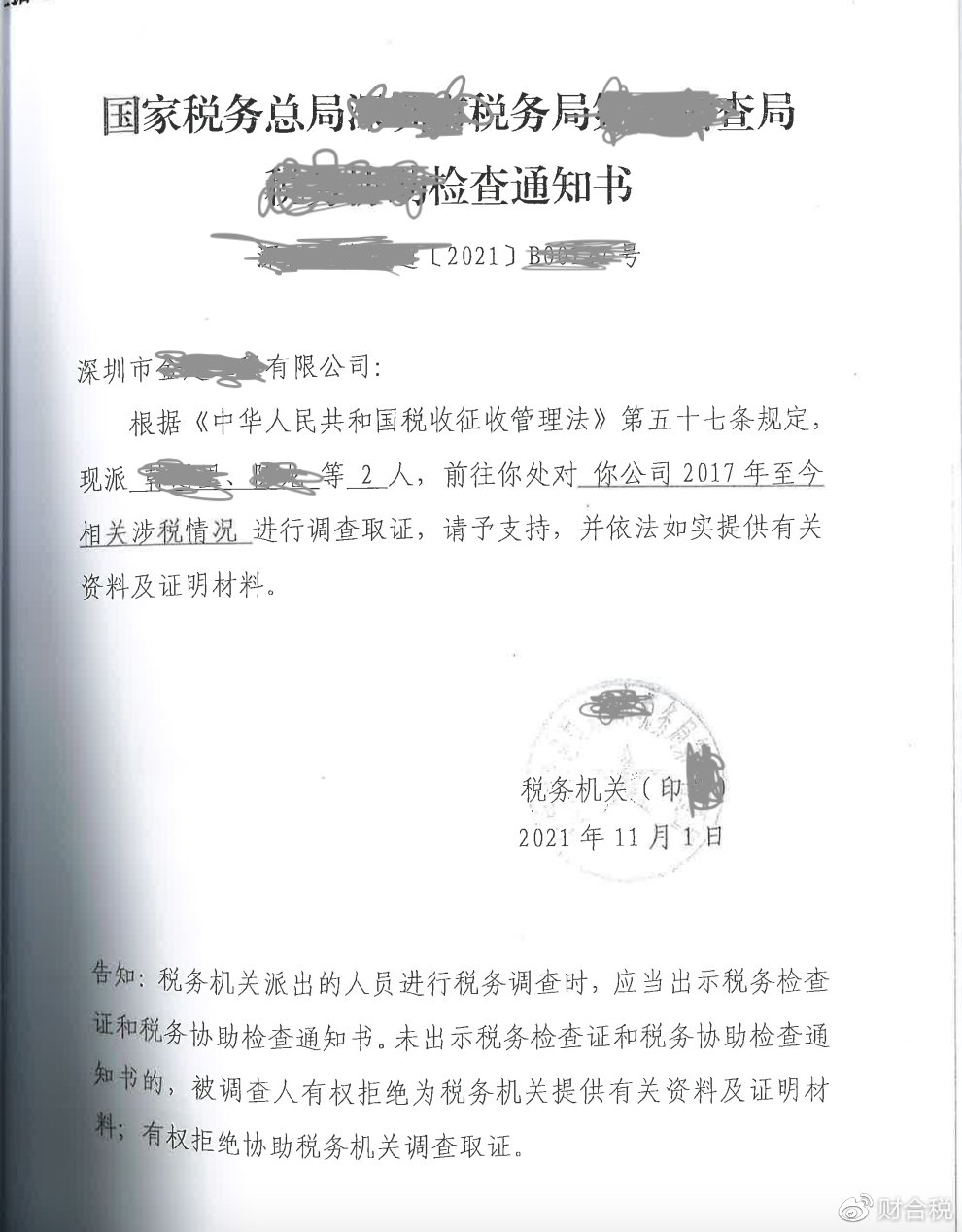

根据双方签订合作协议,乙方林某在具体施工过程中,要求所有建材供应商将发票开具给深圳A公司。2017年10与25日,深圳A公司接受了林某提供的广州市进源实业有限公司开具的水泥增值税专用发票18份,价税合计2,021,000.00元,税额293649.52。A公司收到发票后,于2017年10月27日向实业公司全额支付了货款。在接受该批发票后,会计当月没有进行认证抵扣,价款列支工程支出。次月进行认证抵扣时发现税务系统上没有上述发票信息,遂退回发票至林某处,要求林某重新联系开票方实业公司换开、补开发票。但实业公司一直没有重新换开、补开发票,而深圳A公司还是拿这批发票抵扣了企业所得税成本。2021开具该批水泥发票的实业公司走逃失联了,2021年11月1日,深圳A公司收到税务协助检查通知书。

税务机关检查后发现,该批发票系虚假发票,遂要求深圳A公司补缴企业所得税和滞纳金。深圳A公司于2021年12月9日补缴企业所得税431837元,滞纳金278103元。

深圳A公司补缴税款和滞纳金后,数次要求林某承担此次税务检查引发的补税和滞纳金损失,均被林某拒绝。无奈之下,深圳A公司向法院起诉,要求林某承担其补缴税款和滞纳金损失。

目前案件尚在一审审理阶段,法庭辩论终结后,法院建议双方调解,总计70.99万元的税款损失由林某承担一半。但庭审中,林某明确拒绝接受法院的调解方案。至此,深圳A公司的税款损失能不能追回还未可知。根据裁判文书网已有判决生效的案例来看,双方签订的协议中也未明确约定提供虚假票据对公司造成损失等违约行为的制约条款。且A公司当年不能认证抵扣就发现票据存在问题了,但还是用这批票据做了企业所得税成本抵扣凭据,不能说A公司对补缴税款及滞纳金损失的扩大没有责任。因此,被挂靠企业A公司的经济损失很有可能自己承担,法院并不会支持该公司的诉讼请求。

风险提示

(一)加强合规建设,拒绝违法分包、挂靠

目前,我国严禁无资质的个人或单位以挂靠等形式,借用有资质的单位名义,开展施工建设活动。如果建设工程企业违法挂靠、分包,根据《民法典》第143条之规定,其签订的相应协议、合同约定因违反法律、法规的强制性规定而无效。在这种情况下,可能导致相应权益无法获得司法保护,企业蒙受损失。且一旦出现工程质量问题,被挂靠企业很有可能因此被吊销相关的资格证书,甚至可能承担刑事责任风险。

(二)明确协议约定,排除主体责任

签订挂靠协议或者合作协议时,一定要明确约定税款承担主体,承担方式,列明涉及哪些税种,以及原材料发票提供等具体事宜,避免后续因税款扣缴引发争议,造成不必要的损失。同时,特别强调需要在挂靠协议或者合作协议里明确,因挂靠人的过错导致虚开发票承担的行政处罚罚款、税款及滞纳金补缴等问题的责任承担主体,及挂靠人因此承担的赔偿责任和违约责任等。事前做到风险有效防范和隔离,避免因挂靠给被挂靠企业带来税务稽查风险。

(三)加强票据的审核监督

本案中无论A公司仅仅是拿该批虚假的发票抵扣了企业所得税成本,并没有做增值税专用发票的认证抵扣,税务机关对其只要求补缴税款和滞纳金,并未对Ag公司进行罚款。一旦对A公司进行税务行政处罚,降低了A公司税务信用登记,会严重影响A公司后续参与工程投标。因此,提示被挂靠企业一定要对挂靠方提供票据的真实性进行审核,避免因接受虚开的发票引发税务行政处罚。

财合税专家团税务律师建议:税负过高是企业或高收入群的常见难题,常不知从何下手。其实不管税负多高,都可能存在着巨大的筹划空间。 让专业人做专业事,是节约时间与金钱成本的最好选择。寻找专业财税法团队做一次税收筹划,不但能够合法合规节税,还可以帮助企业在今后投资经营上做出最佳安排,收益是长久的。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199