13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

甲企业用全资子公司A公司100%股权(计税基础6亿元,作价9亿元)以及1亿元现金,收购乙公司全资子公司B公司100%股权(计税基础5亿元,作价10亿元)。双方未执行新会计准则,未计提长期股权投资减值准备。双反选择特殊性税务处理,请计算双方应确认的股权转让所得及新取得股权的计税基础。

分析:本案中,甲公司由于支付了部分现金对价,只能作为股权收购方,乙公司作为股权转让方。本案股权支付比例为9÷10=90%。

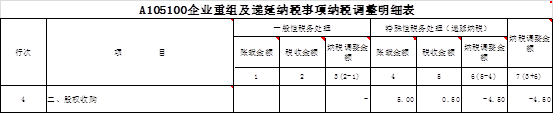

一、股权转让方乙公司

1、会计处理

借:长期股权投资---A公司9

银行存款1

贷:长期股权投资---B公司5

投资收益5

2、税务处理

确认转让B公司时非股权支付部分的股权转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)=(10-5)×(1÷10)=0.5(亿元)。

确认取得A公司100%股权的计税基础=被转让股权的原计税基础×股权支付比例=5×90%=4.5(亿元)。

3、纳税申报调整

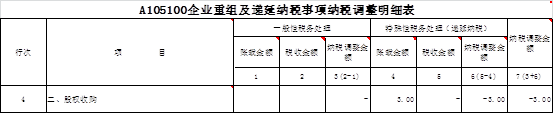

二、股权收购方甲公司

1、会计处理

借:长期股权投资---B公司10

贷:长期股权投资---A公司6

投资收益3

银行存款1

2、税务处理

本案中,由于甲公司获得的对价全部为股权支付,因此不确认转让A公司股权的所得或损失。

确认取得B公司100%股权的计税基础=被转让股权的原计税基础+被转让方已经确认的所得=5+0.5=5.5(亿元)。

3、纳税申报调整

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199